Page 62 - Revista 148

P. 62

Renta 2019: deducciones y reducciones por discapacidad

En tributación conjunta de unidades familiares con varios trabajadores activos con discapaci-

dad, el incremento de gasto deducible será único y se aplicará el importe del trabajador activo

de la unidad familiar con mayor grado de discapacidad.

Reducciones de rendimientos de actividades económicas

Los trabajadores autónomos económicamente dependientes o con único cliente no vincu-

lado si son personas con discapacidad, podrán adicionalmente minorar el rendimiento de las

mismas en 3.500 € anuales, con carácter general, o en 7.750 € si acreditan necesitar ayuda

de terceras personas, movilidad reducida o un grado de discapacidad igual o superior al 65%.

Patrimonios protegidos de personas con discapacidad

Las aportaciones a patrimonio protegido de personas con discapacidad del que es titular el

contribuyente se anotan en la casilla 10.

Las aportaciones realizadas, que podrán ser dinerarias o no dinerarias, darán derecho a re-

ducir la base imponible del aportante, con el límite máximo de 10.000 € anuales (casilla 481

y 495). El conjunto de las reducciones practicadas por todas las personas que efectúen apor-

taciones a favor de un mismo patrimonio protegido no podrá exceder de 24.250€ anuales. En

su caso, cuando concurran varias aportaciones al mismo patrimonio protegido y se supere el

límite de 24.250 euros, la reducción debe hacerse de forma proporcional al importe de dichas

aportaciones. Puedes ampliar información aquí.

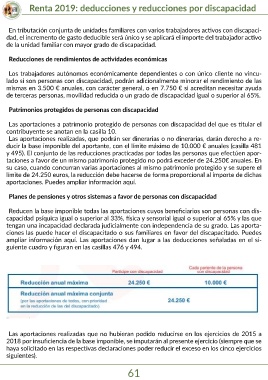

Planes de pensiones y otros sistemas a favor de personas con discapacidad

Reducen la base imponible todas las aportaciones cuyos beneficiarios son personas con dis-

capacidad psíquica igual o superior al 33%, física y sensorial igual o superior al 65% y las que

tengan una incapacidad declarada judicialmente con independencia de su grado. Las aporta-

ciones las puede hacer el discapacitado o sus familiares en favor del discapacitado. Puedes

ampliar información aquí. Las aportaciones dan lugar a las deducciones señaladas en el si-

guiente cuadro y figuran en las casillas 476 y 494.

Las aportaciones realizadas que no hubieran podido reducirse en los ejercicios de 2015 a

2018 por insuficiencia de la base imponible, se imputarán al presente ejercicio (siempre que se

haya solicitado en las respectivas declaraciones poder reducir el exceso en los cinco ejercicios

siguientes).

61