Page 61 - Revista 148

P. 61

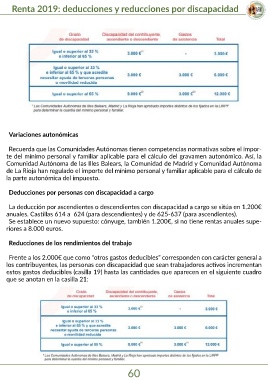

Renta 2019: deducciones y reducciones por discapacidad

Variaciones autonómicas

Recuerda que las Comunidades Autónomas tienen competencias normativas sobre el impor-

te del mínimo personal y familiar aplicable para el cálculo del gravamen autonómico. Así, la

Comunidad Autónoma de las Illes Balears, la Comunidad de Madrid y Comunidad Autónoma

de La Rioja han regulado el importe del mínimo personal y familiar aplicable para el cálculo de

la parte autonómica del impuesto.

Deducciones por personas con discapacidad a cargo

La deducción por ascendientes o descendientes con discapacidad a cargo se sitúa en 1.200€

anuales. Castillas 614 a 624 (para descendientes) y de 625-637 (para ascendientes).

Se establece un nuevo supuesto: cónyuge, también 1.200€, si no tiene rentas anuales supe-

riores a 8.000 euros.

Reducciones de los rendimientos del trabajo

Frente a los 2.000€ que como “otros gastos deducibles” corresponden con carácter general a

los contribuyentes, las personas con discapacidad que sean trabajadores activos incrementan

estos gastos deducibles (casilla 19) hasta las cantidades que aparecen en el siguiente cuadro

que se anotan en la casilla 21:

60